Siamo al quarto esperimento “storico” che stiamo vivendo nel corso della nostra esistenza.

Il primo esperimento è stata la sopravvivenza alla pandemia. Capisco che chi si è schivata la prima ondata Covid non percepisce cosa sia effettivamente stata: vi assicuro, io che ho contratto il Covid il 2 marzo 2020, che è equivalsa ad una guerra. Stare in casa a guardare via i camion militari che portano via le bare a Bergamo e di notte non riuscire a respirare ed essere costretto per 15 giorni a non dormire perché o cammini o non respiri è una cosa che ti devasta. Poi ci sono persone della mia età che hanno visto e vedono ben altro e basta andare nelle corsie degli ospedali per rendersene conto. E quindi io debbo solo ringraziare che sono qui a raccontarvelo, anche se con qualche capello e ruga in più.

Il secondo esperimento è stata la sopravvivenza alla chiusura dell’economia. Con il senno del poi il divieto di circolazione e le relative sanzioni sono state una operetta. Ma con il senno di poi perché quando il tuo ufficio era a 25 km e tu eri a casa senza computer è stato tutto un film…

Il terzo esperimento è stata la guerra in Ucraina con le minacce di escalation nucleare. So che la maggior parte di voi guarda dall’altra parte quando si parla di queste cose con ragionamenti della serie “tanto moriamo tutti” oppure “è impensabile che possa succedere”. Eppure Chernobyl ha lasciato la sua traccia nella storia della mia famiglia e questi problemi di salute non sono stati casi isolati. Anche in questo caso se non la vivi non la puoi raccontare.

Ma torniamo a bomba e parliamo del quarto esperimento che stiamo vivendo: una crescita del PIL fuori dal normale e talmente forte che innescare un rialzo dei tassi talmente devastante che non si era mai visto prima nella storia moderna. Se uno più uno fa due dobbiamo arrivare alla conclusione: la nostra economia è come un elastico, se lo tiri da una parte poi rimbalza dall’altro. Ecco, purtroppo ora siamo dal lato negativo e come dicono i vecchi al peggio non c’è mai limite.

Cerchiamo di specificare meglio questo concetto: quello che abbiamo visto post – Covid è stata una manna di quelle che rimarrà negli annali della storia. Per dirla con l’Omino Nero, il mio mentore in questo mestiere, è ora che i ristoranti si svuotino un poco … perché forse erano troppo pieni e tutti ci siamo fatti prendere il polso tutti dagli aumenti di prezzo e dal soldo facile. Poi a che punto della notte la sbornia dovrà passare questo non ve lo so dire.

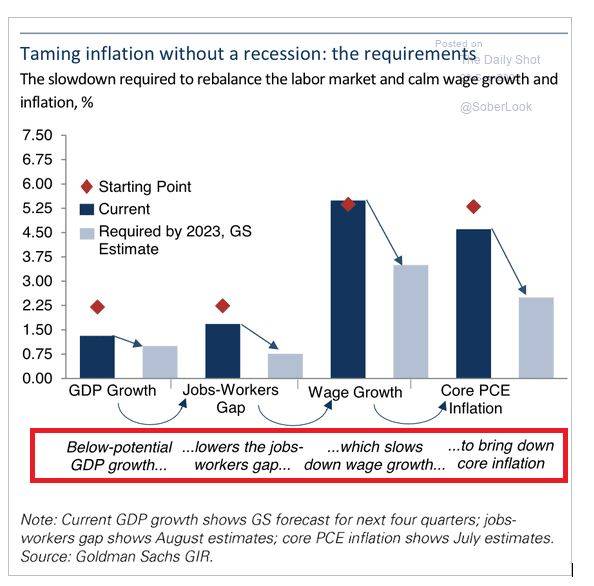

Quello che posso dirvi è che se vogliamo qualcosa di più serio di questa mia spiegazione maccheronica rivolgiamoci al grafico che segue di Goldman Sachs: nel grafico ci sono indicate le percentuali necessarie per il riequilibrio macro negli USA mentre nel riquadro rosso ho indicato in parole piane cosa e come deve succedere. Il meccanismo funziona così: una crescita del PIL al di sotto del potenziale massimo abbassa l’eccesso di richiesta di lavoro che a sua volta abbassa le richieste salariali le quali a loro volta contribuiscono ad abbassare la testa all’inflazione. E’ chiaro che qui siamo negli USA e la variabile energia influisce ma meno che in paesi energivori come Italia e Germania ma il meccanismo è lo stesso anche per l’energia.

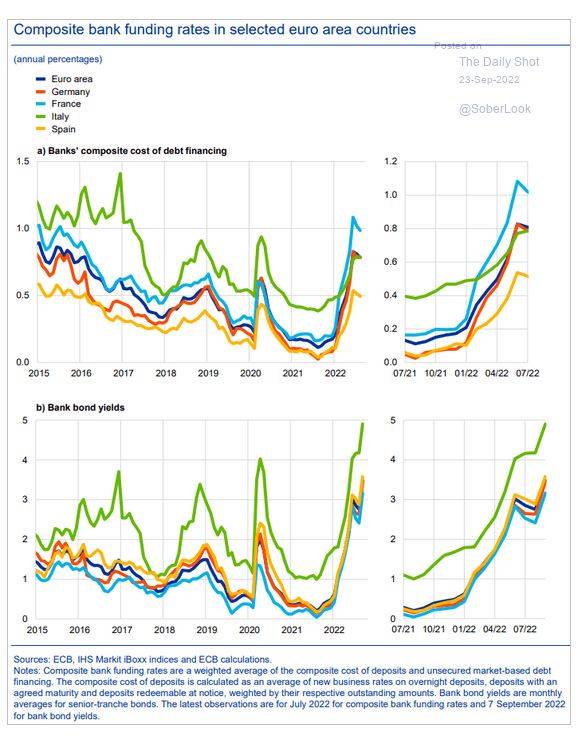

“Dei mercati finanziari me ne importa il giusto – sostiene l’Omino Nero, il mio mentore in questo mestiere, nelle sue periodiche conversazioni con il sottoscritto – quello che invece è fatale per l’economia è il restringimento del credito. Da gennaio le banche non concederanno più credito alle imprese e/o queste non saranno più in grado di sostenerlo per gli elevati tassi di interesse. L’Italia è il malato d’Europa e questo si rifletterà inevitabilmente sulla concessione del credito da parte del sistema bancario. Ma seguiranno i privati che cercano di comprare casa: i tassi ormai al 5% lo impediranno e lo stesso sarà la loro fiducia nel pagare le rate. Se manca il credito all’economia manca l’ossigeno e non si va avanti”.

Basti guardare il costo medio di finanziamento rappresentato dalla linea verde qui di seguito indicata per capire come l’Italia sia messa peggio di tutti gli altri paesi (eccetto la Francia) e in particolare il settore bancario (secondo piano del grafico in basso)

Ma un altro indicatore da tenere d’occhio è il settore immobiliare, che in Italia sta vivendo momenti felici anche se l’inversione di tendenza è dietro l’angolo. Alcuni lettori mi hanno ringraziato per quello che scrissi ormai 3 anni fa su IlGiornale.it quando sostenevo che il mercato USA era pronto per la rincorsa della bolla. Voi penserete e chissenefrega del mercato immobiliare USA se vivo a Palazzolo sull’Oglio. Vero. Ma tutto parte da là dove è più facile identificare i trend per la liquidità del mercato e per la presenza di centinaia di statistiche e non certo in Italia con i dati dell’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate. Noi qui al massimo possiamo tirare delle trendline sui grafici del portale immobiliare.it sempre sperando che i prezzi delle offerte non siano troppo entusiastici.

Oggi sul mercato USA si assiste al rovesciamento di tendenza e questo lo dobbiamo tenere ben presente anche in Italia, soprattutto per l’esplosione dei tassi di interesse. Il calo delle vendite di case negli USA si diffonde a macchia d’olio e ci mostra come l’aumento dei tassi di interesse può mettere in crisi spesa, assunzioni e crescita in un settore fondamentale come questo.

Come illustrato perfettamente da Harriet Torry e Jennifer Maloney in un articolo pubblicato dal Wall Street Journal, l’inversione di tendenza del mercato immobiliare USA sta andando ad intaccare l’intera economia.

A motivare questo pericolo, un paradigma noto a tutti: quando le persone acquistano una casa, acquistano in genere anche oggetti per entrarci, da mobili a tende, da lampadari a elettrodomestici e via dicendo. Una spesa che quest’anno risulta chiaramente rallentata insieme alla vendita delle case, bloccate di fronte all’aumento dei tassi di interesse e contemporaneamente dalla carenza delle stesse.

I dati parlano chiaro: le vendite negli USA ad agosto 2022 hanno subito una flessione rispetto allo stesso periodo dell’anno precedente dell'1,6% per quanto riguarda i negozi di mobili e arredamento per la casa, mentre del 5,7% nei negozi di elettronica ed elettrodomestici.

Un domino che ha portato con sé, giocoforza, altre conseguenze, a partire dal taglio di posti di lavoro nelle aziende di riferimento.

La situazione, come hanno spiegato ancora Torry e Maloney, non ha colto impreparata la FED, che ha risposto alzando il tasso di interesse a ritmo più veloce rispetto al passato ed è probabile che continuerà ad alzarlo per limitare spesa, investimenti e assunzioni con la speranza che si verifichi un rallentamento dell’inflazione.

La risposta è stata inevitabile, con i tassi dei mutui che sono schizzati alzandosi, su un mutuo a tasso fisso di 30 anni, a oltre il 6% rispetto al 2,86% dello scorso anno.

E così per il sesto mese consecutivo, negli Stati Uniti sono diminuite le vendite delle case, scendendo di oltre il 20% rispetto allo scorso anno. Si tratta, in sostanza, della serie di ribassi più sanguinolenta degli ultimi 8 anni.

Ad aggravare il tutto, il fatto che non si vedono al momento spiragli di luce all’orizzonte, poiché l’inflazione si dimostra ostinata.

Sebbene le vendite di case siano in calo, inoltre, i prezzi degli arredi e delle forniture per la casa, che includono mobili, biancheria da letto, tende e tappeti, sono aumentati dell'1,1% ad agosto rispetto a luglio, e del 10,6% rispetto al 2021. Unica eccezione nella categoria, quella degli elettrodomestici, i cui prezzi sono diminuiti leggermente. Un insieme di fattori, insomma, che fa temere gli attori che operano nei settori che ruotano intorno alla casa e che rende reale la parola “recessione”. Secondo alcuni operatori, il pericolo è che tale condizione prosegua per un intero anno o oltre.

Fattori diversi che arrivano anche da lontano. Come dichiarato da molte società di articoli per la casa, l’inversione di tendenza è avvenuta dopo la pandemia.

Un boom immobiliare è iniziato negli USA a metà del 2020 quando gli acquirenti si sono affrettati a trovare case con più spazio, il che ha contribuito a guidare gli acquisti di articoli come divani, tappeti e piante da appartamento. Molti consumatori che hanno iniziato a stare di più a casa, cancellando le vacanze ed evitando i ristoranti, hanno risparmiato denaro e hanno deciso di ristrutturare e riarredare. La spesa per l'arredamento della casa ha continuato a crescere fino alla fine del 2021.

E ora? Adesso a causa dell’inflazione molti consumatori Usa hanno trasferito la spesa in generi alimentari o nei servizi che hanno perso durante la pandemia e i rivenditori hanno un eccesso di inventario a causa degli ordini ritardati.

Di conseguenza, minore domanda porta a una reazione dell’offerta: i prezzi stanno iniziando a scendere e i produttori offrono sconti e incentivi per l’acquisto di articoli ed elettrodomestici.

D’altro canto, molti consumatori attendono che il periodo di alta inflazione, alti costi di finanziamento e problemi della catena di approvvigionamento termini per ricominciare ad investire sulla casa.

Ma quale effetto ha tutto questo sull’economia USA ?

Gli investimenti residenziali negli Stati Uniti rappresentano circa il 4% del PIL. La categoria comprende la costruzione di nuove case, il miglioramento di quelle esistenti, le commissioni degli intermediari sulle vendite di immobili e le apparecchiature integrate nelle strutture residenziali come unità di riscaldamento e condizionamento. L'effetto moltiplicatore è ampio e la stima è che in totale il settore immobiliare e la relativa spesa dei consumatori rappresentano circa il 17% del PIL. La sintesi è poco rassicurante e ci mostra la fotografia di un settore in difficoltà e di una ripartenza potenzialmente lontana e ancora incerta.

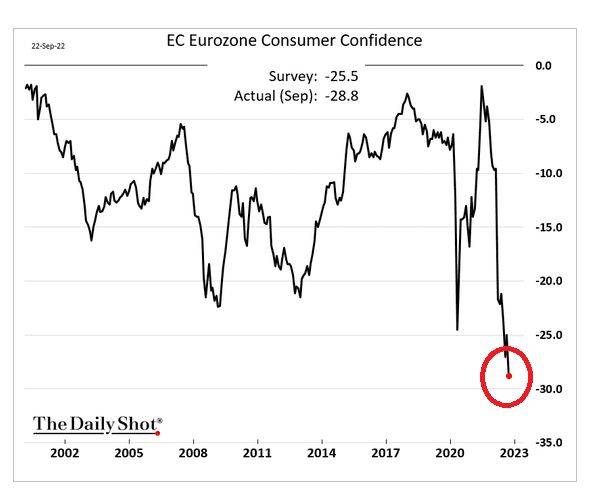

E se qualcuno vuole parlare male di casa propria qui sotto trova il grafico della fiducia dei consumatori dell’Eurozona che è caduto sul minimo di 20 anni:

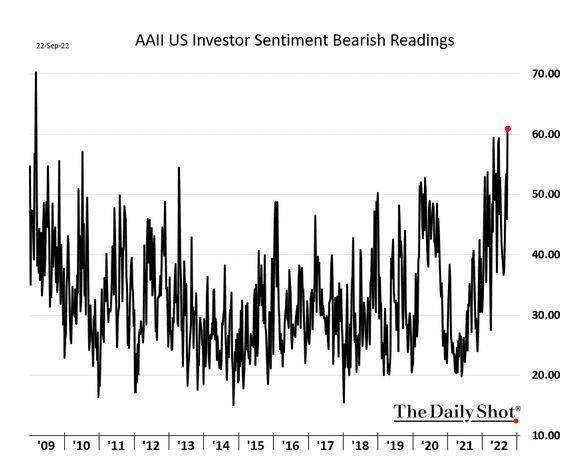

E tutto questo si riflette sull’umore degli investitori che è al picco di pessimismo dalla grande crisi finanziaria ad oggi:

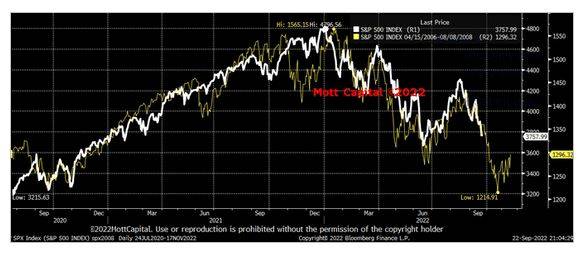

Tanto che diversi trader pensano che siamo esattamente come nel 2008 e il grafico che segue mostra appunto come le due situazioni storiche coincidano:

Qual è la nostra opinione sulla situazione dei mercati finanziari ?

Mai come in questo momento negli ultimi anni non c’è niente da fare in Borsa: i trader azionari sono sconsolati e persino quelli intraday, che trovano sempre da fare qualcosa, si lamentano.

Noi rimaniamo sempre della stessa opinione fino a prova contraria: finché i minimi dei mesi scorsi reggono siamo sul fondo, se ci mollano dovremo “riprezzare” la nostra valutazione e questo vale sia sugli indici USA che sul nostro mercato.

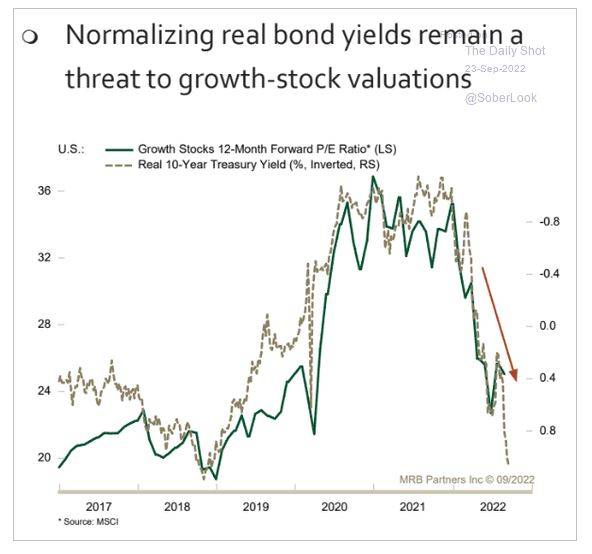

Se guardiamo al grafico che segue che mostra la correlazione tra il P/E e quindi la valutazione delle azioni growth USA e il tasso di interesse reale delle obbligazioni si vede come quest’ultimo sia sprofondato nel corso degli ultimi mesi e teoricamente anche il P/E e quindi le corporate valuations dovrebbero seguire il percorso al ribasso.

Se vuoi sapere cosa è la corporate valuation e soprattutto la finanza aziendale puoi guardare la mia prima lezione di Finanza Aziendale all’Università degli Studi di Bologna dove appunto spiego perché sia importante conoscere gli elementi base delle tecniche di valutazione degli asset (ovvero azioni, obbligazioni, immobili, articoli da collezione, oggetti d’arte, etc.): clicca qui per guardare il video sulla corporate valuation >>

A livello di indicatori ciclici (Sequential di Thomas Demark) sul MIB storico abbiamo diversi conteggi in corso su diversi time frame che propendono per un rimbalzo sui minimi.

Sul Nasdaq 100 daily abbiamo un bellissimo Setup.

Francamente vedo più un assestamento, compresa una trappola per Orsi come nel 2008, che la prosecuzione del ribasso.

Basterà aspettare la prossima settimana per avere la risposta.