La Legge di Bilancio 2025 prevede una serie di interventi fiscali che mirano a ridurre il cuneo fiscale e riformare le aliquote Irpef per i lavoratori dipendenti. Questi cambiamenti includono modifiche al sistema delle detrazioni fiscali e nuove soglie di deducibilità, con effetti differenziati a seconda dei livelli di reddito e della composizione familiare. Stimare a priori chi guadagnerà e chi perderà qualcosa non è semplice perché si incrociano diverse variabili. Preliminarmente si può affermare che i redditi fino a 50mila euro lordi annui saranno sempre più tutelati, soprattutto se la riapertura del concordato preventivo biennale dovesse tradursi in un taglio dell’aliquota intermedia Irpef. Ripassare tutte le novità è utile per avere un quadro d’insieme e cercare di capire la propria situazione fiscale.

1. Taglio del Cuneo Fiscale e Detrazioni per i Lavoratori Dipendenti

Detrazioni incrementate: Per i lavoratori dipendenti con redditi fino a 15.000 euro, la detrazione base è stata aumentata da 1.880 a 1.955 euro, elevando così la no-tax area fino a un reddito di 8.500 euro.

Bonus: Per i lavoratori con redditi annui lordi fino a 20mila euro resta l’esonero contributivo direttamente in busta paga con accredito figurativo effettuato dallo Stato dei contributi previdenziali a carico del dipendente.

Transizione da riduzione contributiva a detrazione: Da 20mila a 40mila euro il bonus sarà convertito in una detrazione fiscale direttamente in busta paga (con un minimo di mille euro riconosciuto a tutti i contribuenti fra i 20 e i 32 mila euro).

La novità: per il calcolo del cuneo fiscale non si terrà più conto solo del reddito da lavoro dipendente ma di quello complessivo. Questo vuol dire che concorrono alla quantificazione le altre entrate come le locazioni, le prestazioni occasionali, ecc. Questo potrebbe comportare una minima riduzione del beneficio rispetto all’anno in corso nella fascia 32-35mila euro (nel 2024 il taglio si ferma a questa soglia).

Ecco di seguito due interessanti simulazioni per valutare il nuovo regime.

Reddito da Lavoro dipendente | Reddito complessivo | «Vecchio» Cuneo Fiscale | «Nuovo» Cuneo Fiscale | Perdita/Guadagno |

15.000 € | 15.000 € | 804 | 722 | -82 |

20.000 € | 20.000 € | 924 | 872 | -52 |

30.000 € | 32.000 € | 1.080 | 1.000 | -80 |

32.000 € | 50.000 € | 1.080 | 0 | -1.080 |

38.000 € | 38.000 € | 0 | 132 | +132 |

38.000 € | 50.000 € | 0 | 0 | 0 |

*Simulazione Studio Timpone

Retribuzione lorda | Reddito imponibile 2024 | Riduzione Cuneo fiscale 2024 | Reddito imponibile 2025 | Riduzione Cuneo fiscale 2025 | Var. |

30.000 € | 29.043 | 1.101 | 27.243 | 1.000 | -101 |

35.000 € | 33.884 | 1.183 | 31.784 | 1.000 | -183 |

40.000 € | 36.324 | - | 36.324 | 460 | +460 |

43.000 € | 39.048 | - | 39.048 | 119 | +119 |

44.048 € | 40.000 |

| 40.000 | 0 | 0 |

*Simulazioni condotte dalla Fondazione Nazionale dei Commercialisti nell’ipotesi in cui non siano altri redditi e altre detrazioni oltre quelle da lavoro

2. Riforma delle Aliquote Irpef

Struttura a tre scaglioni: Rimane confermata la struttura a tre scaglioni Irpef, con aliquote attuali di:

23% fino a 28.000 euro,

35% per i redditi da 28.001 a 50.000 euro,

43% per i redditi oltre i 50.000 euro.

Occorre, inoltre, ricordare che dal 2025 non sarà più applicata la franchigia da 260 euro sulle detrazioni per i redditi sopra i 50mila euro che nel 2024 ha sterilizzato il taglio della prima aliquota Irpef sopra quella soglia.

Ipotesi di riduzione della seconda aliquota: La riapertura fino al 12 dicembre del concordato preventivo biennale, decisa dal Consiglio dei ministri del 12 novembre, ha aumentato le chance di un abbassamento dell’aliquota intermedia Irpef. Se il gettito dagli attuali 1,3 miliardi della prima fase raggiungesse i 2,5 miliardi, sarebbe possibile un taglio di due punti al 33% con estensione ai redditi fino a 60mila euro o anche oltre. La Fondazione nazionale dei Commercialisti ha formulato due ipotesi: la prima con un taglio dell’aliquota al 34%, la seconda al 33%, in funzione delle risorse disponibili. Secondo le simulazioni effettuate, una riduzione della seconda aliquota comporterebbe i seguenti effetti:

Per un reddito di 30.000 euro, una riduzione al 34% causerebbe una lieve perdita di 101 euro annui rispetto al sistema del 2024, che non si compenserebbe neanche con una riduzione al 33%.

A 40.000 euro di reddito, una riduzione dell’aliquota al 34% genererebbe un risparmio annuo di 543 euro, che salirebbe a 627 euro con un’aliquota al 33%.

A 60.000 euro, il beneficio fiscale sarebbe di 220 euro con aliquota al 34% e 440 euro con aliquota al 33%.

Ipotesi relative al nuovo taglio Irpef per i lavoratori dipendenti*

Retribuzione lorda | Reddito imponibile 2025 | 1° ipotesi Riduzione Aliquota 2° scaglione al 34% | 2° ipotesi Riduzione Aliquota 2° scaglione al 33% |

30.000 € | 27.243 € | -101 | -101 |

35.000 € | 31.784 € | -145 | -107 |

40.000 € | 36.324 € | 543 | 627 |

43.000 € | 39.048 € | 230 | 340 |

45.000 € | 40.865 € | 129 | 257 |

50.000 € | 45.405 € | 174 | 348 |

55.000 € | 49.946 € | 219 | 439 |

60.000 € | 54.486 € | 220 | 440 |

**Simulazioni condotte a partire dalla retribuzione lorda, nell’ipotesi di contributi previdenziali pari a 9,19%, assenza di altri redditi e altre detrazioni e considerando il nuovo cuneo fiscale

I commercialisti hanno anche stimato gli effetti derivanti dalla loro proposta di utilizzare gli incassi derivanti dal concordato preventivo biennale per alzare il limite del secondo scaglione. Se le risorse disponibili fossero quelle attualmente stimate pari a 1,3 miliardi derivanti dagli incassi del concordato preventivo biennale, allora sarebbe possibile innalzare il limite del secondo scaglione Irpef non oltre 56 mila euro con guadagni massimi fino a 480 euro. Se, invece, si rendessero disponibili risorse fino a 2,5 miliardi di euro, le stesse, cioè, necessarie per ridurre di due punti l’aliquota del secondo scaglione di reddito, allora si potrebbe innalzare il limite del secondo scaglione Irpef fino a 65 mila euro con guadagni massimi fino a 1.200 euro.

Ipotesi relative all’innalzamento del secondo scaglione di reddito Irpef

Reddito imponibile | Aumento scaglione a 56.000 | Aumento scaglione a 65.000 |

50.000 | 0 | 0 |

51.000 | 80 | 80 |

52.000 | 16 | -60 |

53.000 | 240 | 240 |

54.000 | 320 | 320 |

55.000 | 400 | 400 |

56.000 | 480 | 480 |

57.000 | 480 | 560 |

58.000 | 480 | 640 |

59.000 | 480 | 720 |

60.000 | 480 | 800 |

61.000 | 480 | 880 |

62.000 | 480 | 960 |

63.000 | 480 | 1.040 |

64.000 | 480 | 1.120 |

65.000 e più | 480 | 1.200 |

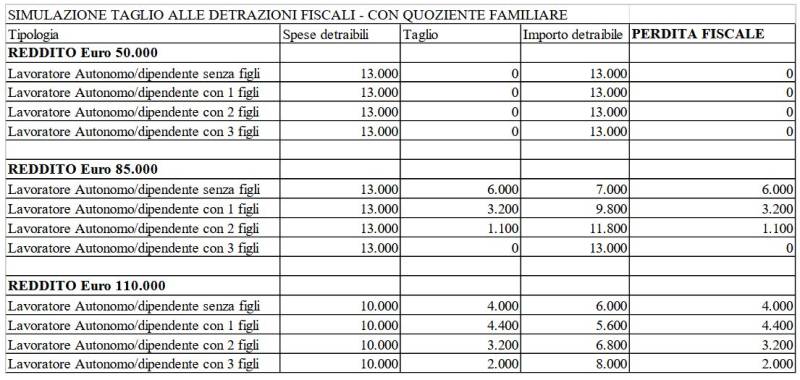

3. Nuovo Tetto sulle Detrazioni a Seconda del Reddito e dei Figli a Carico

Limitazione delle spese detraibili per redditi superiori a 75.000 euro: Per i redditi oltre i 75.000 euro, la manovra introduce un tetto massimo alle detrazioni applicabili, basato su due fattori:

Reddito complessivo:

14.000 euro per chi dichiara tra 75.001 e 100.000 euro,

8.000 euro per chi dichiara oltre 100.000 euro.

Quoziente familiare: Il massimale detraibile viene modificato in base al numero di figli a carico:

0,50 senza figli,

0,70 con un figlio,

0,85 con due figli,

1 con più di due figli o con un figlio con disabilità.

Esempi di applicazione:

Per un contribuente con reddito di 80.000 euro e un figlio a carico, il tetto di detraibilità è di 9.800 euro (14.000 x 0,70).

Per un reddito di 110.000 euro con tre figli a carico, il massimale detraibile sarà 6.800 euro (8.000 x 0,85).

Esclusioni: Dal limite delle spese detraibili sono escluse le spese sanitarie e quelle per mutui relativi all’abitazione principale.

*Simulazione Studio Timpone

Conclusione

La legge di Bilancio 2025 è orientata sin dall’inizio alla tutela dei redditi fino a 40mila euro annui e delle famiglie con figli in generale.

Il successo del concordato apre la porta a un netto miglioramento per i redditi sopra i 50mila euro e fino a 75mila euro che godono di detrazioni intatte. Ma si può anche affermare che questo taglio “addolcirebbe” la rimodulazione delle detrazioni fino a 100mila euro per single e famiglie con meno di tre figli.- dal lunedì al venerdì dalle ore 10:00 alle ore 20:00

- sabato, domenica e festivi dalle ore 10:00 alle ore 18:00.