La strategia del disastro o meglio the disaster strategy se vi piace l'inglese. È quella che migliaia di promotori finanziari e investitori fai da tè professano da secoli senza ascoltare nessuno, Tomasini compreso. Ed è la più banale. È basata sulla convinzione che stare ad ascoltare qualcuno come me sia la cosa più in utile del mondo perché tu devi investire "quando il sangue scorre alto nelle strade" e non investire quando hai 2 soldi sul conto corrente e il bancario di turno non vede l’ora di fare commissioni su di te. Comprare quando il sangue scorre alto nelle strade è una famosissima frase di Bernard Baruch e trovo che contenga una grandissima verità: non essere “costretto” ad investire quando i mercati sono alti. È verissimo nell’immobiliare: quando scrivevo tre anni fa durante la pandemia che era il momento di comprare uffici gli addetti del settore mi rispondevano che io ero matto, che nessuno sarebbe tornato mai più a lavorare in un ufficio. Ricordo alcuni centri direzionali del mio territorio cosparsi di cartelli “vendesi”. Una gioia per il compratore. Io stesso ho trattato uffici a prezzi dai 250 euro in su, roba che solo il cemento che c’era dentro l’ufficio valeva quella cifra. Ora il mercato si è riequilibrato e chi ha comprato durante il panico si ritrova a contare i soldi comodo comodo. Conosco diversi promotori finanziari di successo che consigliano a tutti i loro clienti di stare liquidi e di comprare al momento giusto cioè appunto quando i mercati crollano. E so che in questi giorni passano il loro tempo attaccati al telefono raccontando "e damme 50.000 euro che te faccio diventa ricco". È la disaster strategy, che è un forma brutale di mean reverting ovvero compra quando tutti vendono senza capire niente perché tanto prima o poi il mondo tornerà dove era prima e tu ci avrai fatto un figurone.

Il Wall Street Journal è tappezzato di articoli che terrorizzano i lettori con la storia che siccome gli indici azionari Usa stanno perdendo il 20% del loro valore (quasi) stiamo entrando in un mercato orso. Premesso che non ho mai creduto a questa storia che se Wall Street perde il 21% siamo in un mercato orso e se invece perde il 19% non lo siamo capisco benissimo l’esigenza di fissare dei paletti anche solo per nostro ordine mentale. Ma sempre ordine mentale rimane e non ha niente a vedere con i mercati.

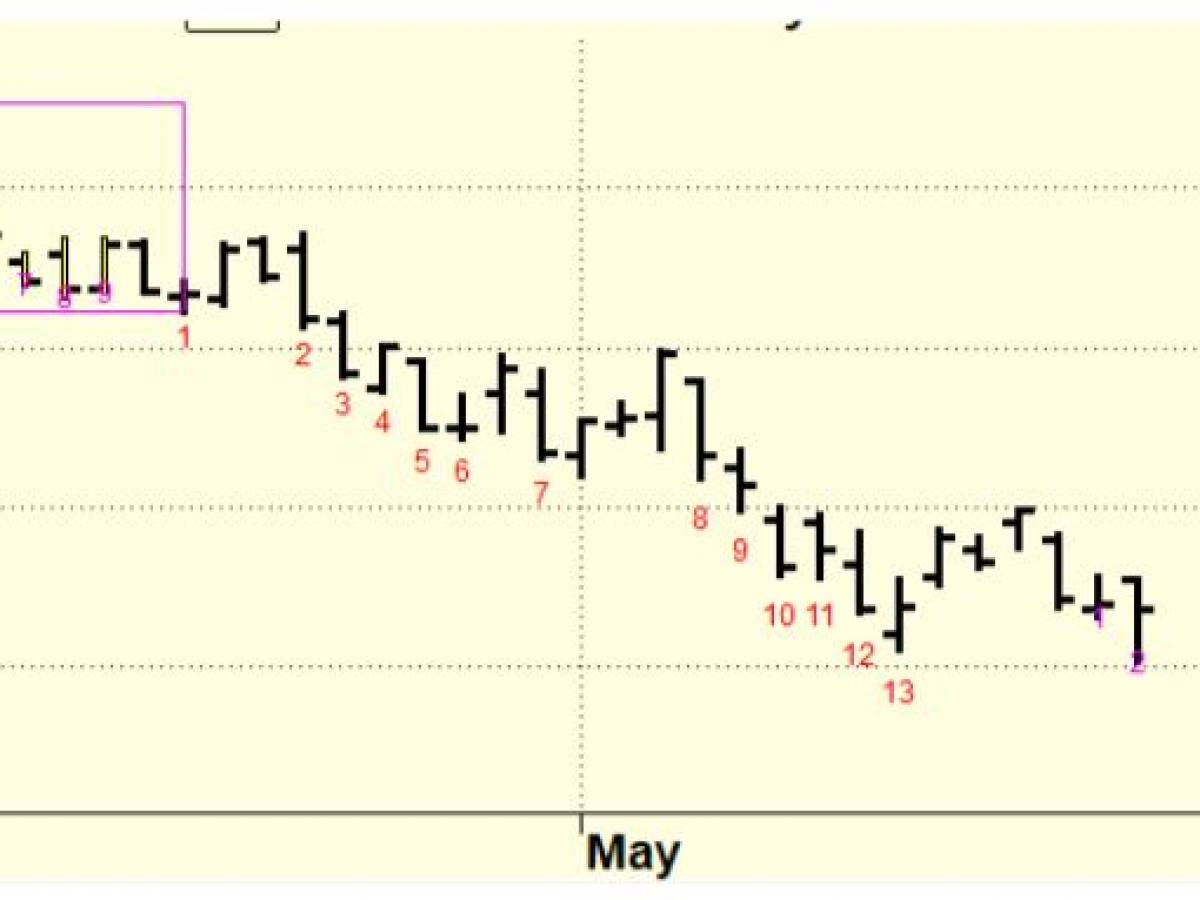

Io non so ovviamente se il ribasso si fermerà qui oppure continuerà. So che il Sequential, un indicatore ciclico di Thomas Demark, un grande analista tecnico USA, ci dice che dopo 13 barre consecutive di ribasso i mercati hanno bisogno di un ristoro e quindi avremo un momento di pausa o un rimbalzone. Quindi potrebbe essere anche se ci fermiamo al -20% e bona lì.

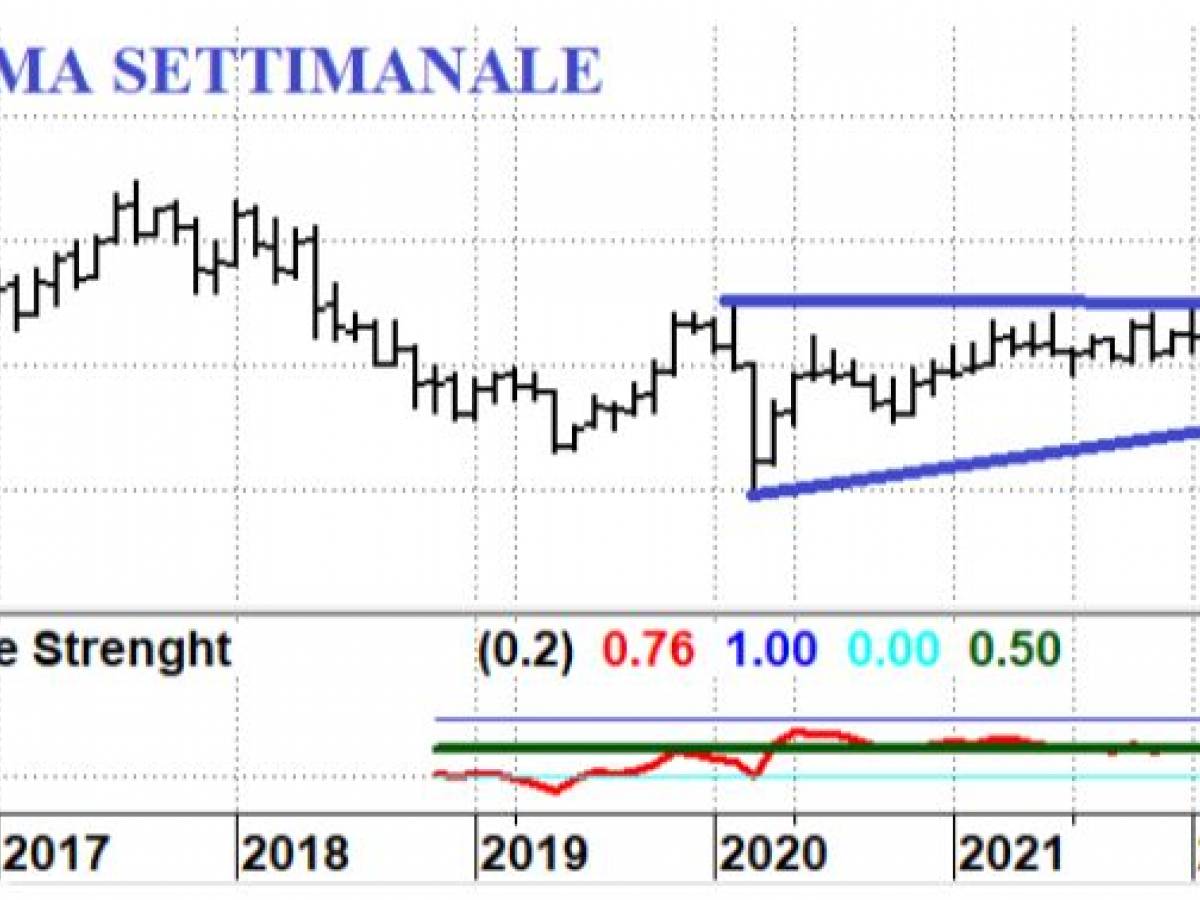

Sul mercato italiano segnalo le azioni Anima che hanno una forza relativa tremenda, come identificato nel grafico che segue. Infatti se a livello grafico l’azione continua ad andare in orizzontale dobbiamo pensare che i mercati sono crollati e quindi la forza relativa è stata mostruosa.

Attualmente sta disegnando un triangolo pronto ad esplodere e i dati fondamentali sono interessanti.

Passando dall’analisi grafica, a quella della sua posizione finanziaria, l’azienda al termine del primo trimestre 2022 presenta un Cash-to-Debt di 0,94, vale a dire che con il denaro che ha a disposizione potrebbe ricoprire quasi a pieno il proprio debito positivo, in relazione all’andamento del settore in cui opera Anima Holding, il ROIC ad oggi pari all’11,21%, che significa che i rendimenti sull’investimento generati dall’azienda sono superiori al costo che la società sostiene per raccogliere il capitale necessario per tale

investimento. Il tasso di crescita medio dei ricavi per azione negli ultimi tre anni è stato del 5,7% all’anno, mentre sempre in riferimento agli ultimi tre anni, il tasso di crescita medio dell’EBITDA per azione è stato del 28,2%.- dal lunedì al venerdì dalle ore 10:00 alle ore 20:00

- sabato, domenica e festivi dalle ore 10:00 alle ore 18:00.