I consigli dei grandi investitori possono essere utili anche per chi dispone di risorse più limitate, ma cerca di non sbagliare approccio e di trovare buone opportunità. Non è quindi peregrino seguire le indicazioni contenute nell’outlook 2024 di Aipb, presentato la scorsa settimana. È vero che Aipb - come dice l’acronimo dell’Associazione Italiana Private Banking - si rivolge al mondo “private”, quello dei clienti più robusti e consistenti, ma dove va il grande c’è spazio anche per il piccolo.

Sei tracce da seguire

Ci sono almeno sei punti che consentono di guidare il percorso degli investimenti 2024. Sei tracce da inseguire:

- Quadro internazionale fragile, con uno scenario fortemente condizionato dall’evoluzione geopolitica.

- Usa con crescita più resiliente rispetto alle economie europee, che presentano segni di stagnazione.

- Allentamento della politica monetaria, con una previsione di taglio dei tassi a metà anno.

- Tasso di inflazione al 2,5% verso fine anno e ritorno alla pendenza positiva della curva dei tassi di interesse.

- Allocazione di portafoglio con obbligazionario in sovrappeso nel breve periodo e spostamento delle preferenze verso azionario e alternativi nel medio.

- Scelte di portafoglio settoriali influenzate dai principali megatrend: sviluppo tecnologico, transizione ambientale ed evoluzione demografica.

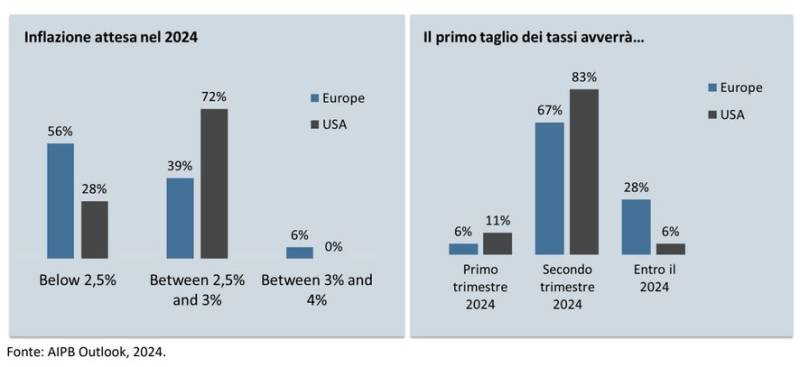

Le previsioni di crescita economica rimangono caute (crescita lieve + moderata per il 61% deli operatori coinvolti nell’indagine che ha prodotto l’outlook Aipb). Si spegne la fiammata inflattiva durata 24 mesi: per la maggior parte degli operatori (56%) nel 2024 l’inflazione in Europa scende al di sotto del 2,5%, ma il target viene raggiunto solo nel 2025 (61%). Le politiche delle Banche Centrali hanno avuto quindi gli effetti desiderati, ma sul futuro prossimo gli operatori si dividono a metà tra coloro che prevedono un’attenuazione della politica monetaria nella prima metà dell’anno e coloro che la ritengono ancora necessaria.

Nel breve periodo, le scelte d’investimento privilegiano il comparto obbligazionario, con rendimenti attesi tra il 5% e il 10% (53%). Verso il comparto azionario e gli investimenti alternativi, gli operatori esprimono invece cautela a causa dei timori sulla crescita economica (78%) e sulla tenuta degli utili societari. Lo studio approfondisce tre elementi rilevanti per le scelte di investimento: le previsioni sulla crescita economica, il rientro dell’inflazione e l’evoluzione dei tassi di interesse.

In relazione alla crescita, gli Asset Manager che hanno partecipato allo studio Aipb si aspettano un “atterraggio morbido” per l’economia mondiale e quella americana. Le previsioni sono infatti caute (il 39% degli operatori stima una crescita moderata), in linea con l’outlook 2023 che, ricordiamo, a fine anno è stato superato dall’andamento effettivo (Mondo +2,7% contro una previsione 1,8%; USA +2,4% contro una previsione di +0,9%). Più sfaccettata invece è la view sull’Europa, dove i rispondenti si dividono tra un 56% di operatori che si attende una crescita lieve e il 28% che si aspetta una recessione moderata. Entrando nel dettaglio delle economie europee, Spagna, Grecia, Repubblica Ceca, Ungheria sono i Paesi che registreranno maggiore risultato in termini economici (35% degli intervistati) mentre Francia e Germania si trovano nelle ultime posizioni a causa di un mix di fattori congiunturali e strutturali.

Quattro fattori

Secondo gli Asset Manager i quattro fattori da tenere sotto stretto controllo, poiché potrebbero avere significativi riflessi sui mercati finanziari, riguardano

- la Cina

- la recessione

- l’inflazione

- la tecnologia

In dettaglio, della Cina preoccupano la crisi del settore immobiliare locale (39%) e la prosecuzione di tensioni con gli Usa (28%). È lo scenario geopolitico a rappresentare l’incognita principale: allo stallo del conflitto russo-ucraino si aggiungono i timori di un’escalation del conflitto tra Israele e Hamas attraverso un allargamento ai Paesi Mediorientali e della Penisola Araba. Si sommano preoccupazioni legate alla crescita dell’inflazione a seguito degli attacchi degli Houthi Yemeniti alle navi in transito nel Canale di Suez (il traffico commerciale nel Mar Rosso è crollato del 40% tra novembre 2023 e gennaio 2024; +230% costo dei noli dei per la tratta Shanghai- New York tra ottobre 2023 e gennaio 2024).

Il comparto obbligazionario, risultato nel corso del 2023 più volatile rispetto alla componente azionaria, vede un consenso generale di sovrappeso nei portafogli (82% degli operatori), con rendimenti attesi molto positivi, compresi tra 5% e 10% (53%), coerente con l’attesa di riduzione dei tassi a breve termine (72% negli USA; 83% in Europa) e con una previsione di stabilità dei tassi a lungo termine (61% sin USA ed Europa).

Sull’azionario, gli asset manager esprimono una view neutrale nel breve, di sovrappeso nel medio periodo (tra 12-36 mesi), coerenti con i timori di recessione economica (78%) e di diminuzione degli utili delle emittenti (61%). A livello settorialE ad avere un significativo giudizio di sovrappeso sono l’Healthcare/Pharma/Sanità/Diagnostica (57%); la tecnologia (50%) e il settore bancario (46%).

I megatrend oltre l'Esg

L’indagine si chiude con una valutazione dei megatrend di lungo periodo, che potranno avere un impatto strutturale nell’economia mondiale:

- progresso tecnologico generale (alto impatto per il 100% degli intervistati)

- Intelligenza Artificiale (alto impatto per l’89%)

- cambiamento climatico (72%)

- invecchiamento della popolazione (cambiamento demografico al 61% e longevità al 44%)

Da non dimenticare il focus che ha riguardato l’impatto dei megatrend ESG sui mercati nei prossimi anni, le tematiche ambientali

restano al centro dell’attenzione: transizione ecologica (impatto alto per il 76% degli Asset manager), efficientamento nell’uso dell’energia e delle risorse disponibili (65%) ed economia circolare e gestione dei rifiuti (53%).- dal lunedì al venerdì dalle ore 10:00 alle ore 20:00

- sabato, domenica e festivi dalle ore 10:00 alle ore 18:00.