Miraggio per molti, in cerca di un rapporto lavorativo subordinato, realtà per altrettanti, che lo hanno trovato, la busta paga costituisce un oggetto di difficile interpretazione, un po’ come il monolite in “2001: Odissea nello spazio” di Kubrick. I lavoratori e le lavoratrici che ricevono ogni mese il documento dal proprio datore di lavoro si trovano infatti a dover “decifrare” una serie di dati fiscali e contributivi non sempre così immediati da comprendere. Cerchiamo allora di capire qualcosa di più, analizzando questo documento.

Che cos’è la busta paga

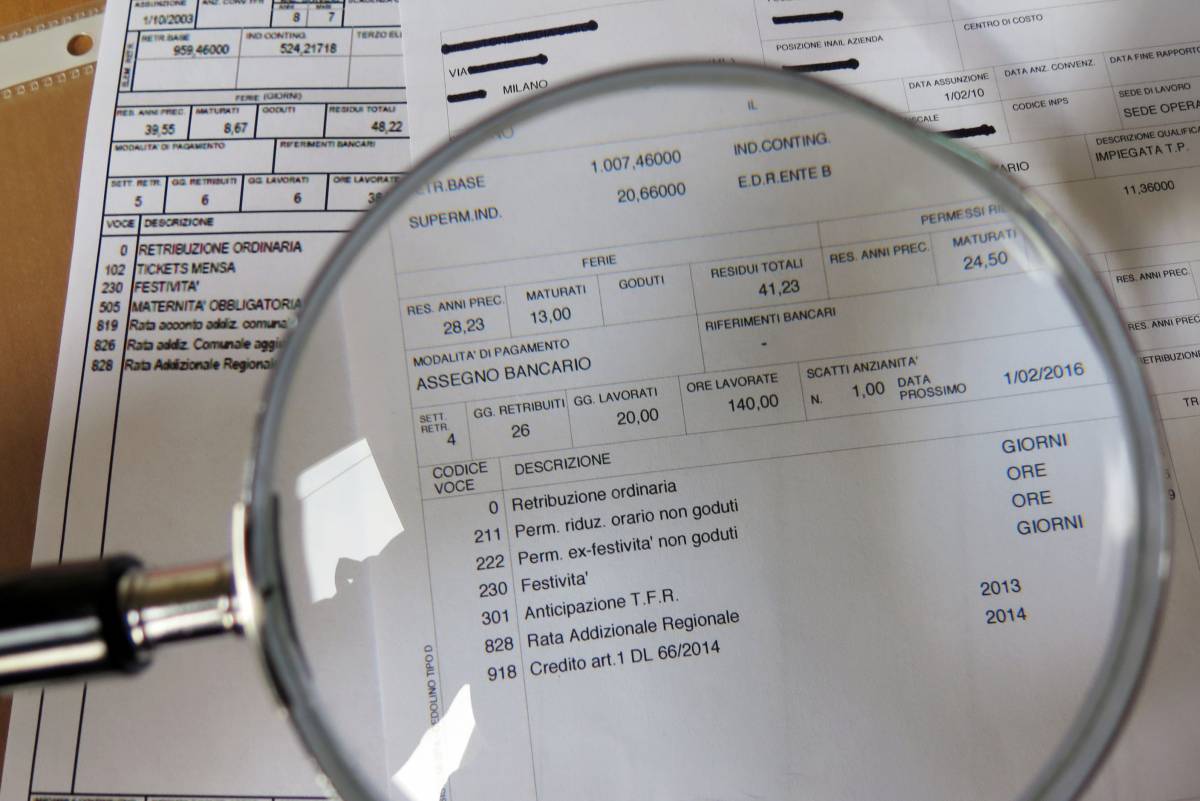

Per busta paga si intende il documento che il lavoratore riceve in parallelo con l’erogazione dello stipendio. In essa sono presenti, seguendo diverse voci, i dettagli dei rapporti tra lavoratore, datore di lavoro, Stato ed Enti previdenziali (INPS e INAIL).

Da alcuni anni i dipendenti pubblici non ricevono più la busta paga fisica, ma un cedolino elettronico (il cedolino NoiPa), che si può consultare sul portale della Pubblica Amministrazione NoiPa.

Tramite la busta paga, il lavoratore può verificare la corrispondenza del proprio stipendio con quanto stabilito nel contratto individuale di lavoro, oltre che nel Contratto Collettivo Nazionale di Lavoro (CCNL), l’effettivo ammontare della retribuzione, il numero di ore, ferie e permessi maturati, oltre all’importo dei contributi previdenziali versati dal datore di lavoro.

Normalmente il documento è diviso in tre parti: nella prima sono presenti le informazioni sul lavoratore; nella seconda la retribuzione effettiva che spetta al lavoratore, articolata in varie voci; nella terza le trattenute fiscali (IRPEF), i contributi previdenziali e il Trattamento di Fine Rapporto (TFR).

Prima parte: Intestazione

Contiene il mese di retribuzione, cioè il mese per il quale viene erogato lo stipendio; i dati dell’azienda (codice azienda, numero di posizione INAIL, numero di posizione INPS (INAIL e INPS rilasciano al datore di lavoro un numero di matricola con la propria posizione assicurativa); i dati del lavoratore, cioè i dati anagrafici e i riferimenti contrattuali, nello specifico cognome e nome, posizione INAIL e INPS, numero di matricola aziendale, data di assunzione ed eventuale data di fine rapporto, tipo di CCNL, qualifica, mansione (attività svolta in concreto), livello (inquadramento del lavoratore in base a CCNL, qualifica e mansioni). Dati attraverso i quali si calcola il trattamento economico che spetta al lavoratore), retribuzione di fatto, scatti di anzianità, giorni ed ore lavorate.

In questa sezione sono riportate anche le voci che concorrono alla retribuzione di fatto del lavoratore: paga base (o minimo tabellare), stabilita dal contratto collettivo in base a categoria, qualifica del lavoratore e scatti di anzianità (aumenti periodici della retribuzione indicati dai contratti collettivi); contingenza, indennità, introdotta per compensare la perdita di potere d’acquisto delle retribuzioni (che però non viene aggiornata dal 2001e dunque è fissa); E.D.R. (acronimo di Elemento Distinto della Retribuzione), cioè una somma mensile di € 10,33 per tredici mensilità, fissa per tutti i lavoratori del settore privato, indipendentemente da qualifica o contratto collettivo applicato.

Seconda parte: Retribuzione effettiva

Qui vengono riportate varie voci che permettono di comprendere nello specifico qual è, appunto, la retribuzione effettiva: ore ordinarie; premi; ore straordinari; indennità, ovvero la cosiddetta retribuzione indiretta (giorni di ferie goduti, permessi, malattia, festività, maternità, infortunio, ecc.). In particolari periodi dell’anno possono essere riportate anche altre somme corrisposte, come tredicesima o quattordicesima mensilità, anticipi sul TFR, premi di produttività o altro.

Terza parte: dati previdenziali, fiscali, TFR e stipendio netto

Le voci indicate in questa sezione del documento sono:

Dati previdenziali, presenti nella colonna delle ritenute, comprendono imponibile previdenziale e totale contributi. Per contributi previdenziali si intendono quelli che il datore di lavoro è tenuto a versare a INPS e INAIL per garantire al dipendente pensione di vecchiaia e invalidità, o ancora i trattamenti economici in caso di maternità e malattia, assegni familiari, Cassa Integrazione e mobilità. Parte di tali contributi vengono trattenuti in busta paga, mentre la quota rimanente è, come già detto, a carico del datore di lavoro. La percentuale di trattenuta per motivi previdenziali e assistenziali cambia a seconda del tipo di contratto; in alcuni casi sono previsti contributi maggiori a causa di rischi particolari legati all’attività lavorativa svolta;

Dati fiscali (imponibile fiscale, imposta lorda IRPEF, imposta netta IRPEF, detrazioni d’imposta, totale trattenute IRPEF, addizionali IRPEF);

Le trattenute IRPEF vengono applicate sulla retribuzione del lavoratore dipendente da parte del datore di lavoro. Per determinare la parte di retribuzione su cui calcolare l’imposta lorda IRPEF, è necessario detrarre le ritenute previdenziali e assistenziali dalla retribuzione lorda (cioè quella prevista dal CCNL applicato, che corrisponde allo stipendio lordo mensile percepito). L’imposta lorda IRPEF si ottiene applicando all’imponibile netto le aliquote progressive.

Per calcolare l’Imposta netta IRPEF invece, bisogna sottrarre dall’imposta lorda le detrazioni d’imposta (ad esempio, quelle per familiari a carico, figli, redditi da lavoro o pensione, spese sanitarie, interessi passivi, spese per corsi di istruzione secondaria e universitaria, iscrizione a piscine, palestre, ecc).

In pratica, il totale trattenute IRPEF è composto dalle trattenute fiscali operate dall’azienda, mentre il totale trattenute è la somma dei contributi sociali e del totale delle trattenute IRPEF.

TFR (che sta per Trattamento di Fine Rapporto) questa voce comprende il TFR lordo annuo, cioè la somma di tutte le mensilità lorde maturate diviso 13,5 e l’imponibile TFR, che equivale alla somma di tutte le quote maturate anno per anno. Il TFR viene erogato in tutti i casi di cessazione del rapporto di lavoro, qualunque ne sia la causa (dimissioni, scadenza contratto a termine, licenziamento per giusta causa o giustificato motivo). Poiché si tratta di un reddito a formazione graduale, il calcolo del TFR è sottoposto a tassazione separata: ciò vuol dire che al momento dell’erogazione è assoggettato a ritenuta d’acconto del 20%, poi è l’Agenzia delle Entrate a stabilire la tassazione definitiva, in base all’aliquota media di tassazione rilevata negli ultimi due anni.

Stipendio netto: ultima voce riportata sulla busta paga, è la somma che viene percepita effettivamente dal lavoratore. È costituita dalla retribuzione lorda, al netto degli oneri sociali, e delle trattenute fiscali a carico del dipendente.

Se siete arrivati indenni alla fine di questo

articolo e non vi sentite ancora come i primati di fronte al monolite di Kubrick, potrete ora porvi di fronte alla vostra busta paga con qualche dubbio in meno riguardo il suo contenuto.- dal lunedì al venerdì dalle ore 10:00 alle ore 20:00

- sabato, domenica e festivi dalle ore 10:00 alle ore 18:00.