Se un banchiere centrale racconta delle ovvietà può muovere i mercati e tutti lo stanno ad ascoltare con timore.

Se le stesse ovvietà le racconta Tomasini viene grigliato dai suoi lettori come un pennivendolo da strapazzo.

Così va il mondo e non possiamo che prenderne atto.

Del resto è più facile diventare Tomasini che un banchiere centrale.

Ma rimane il fatto che quello che Jerome Powell ha detto a Jackson Hole è stato il festival delle banalità che andiamo a riassumere:

1) L’inflazione è destinata a rimanere: quando i prezzi a inizio 2022 sono schizzati in pochi mesi a quasi il 10% in giro per il mondo c’erano degli analisti bamba che mostravano dei grafici con il picco dell’inflazione proprio sull’ultimo dato disponibile e quindi il flesso della curva che poi sprofondava riportando l’inflazione sotto controllo nel giro di pochi mesi. Sembrano le previsioni sul debito della Repubblica Italiana che è sempre visto rientrare nei prossimi 2 o 3 anni e immancabilmente continua a crescere. Allora vi dico io che l’inflazione al 5-10% la vedremo camminare tra noi per i prossimi almeno 2 anni. Amen.

2) Se i tassi di interesse salgono la disoccupazione sale: questo lo sappiamo tutti

3) L’inflazione fa male e questo soprattutto alle classi più povere: l’inflazione non fa male, l’inflazione è il killer della classe medio-bassa che campa di affitti e di stipendi e di cedole. Ammazza i proprietari immobiliari (che in Italia tranne che a Milano e a Forte dei Marmi perdono sempre soldi sul capitale), uccide i salariati e gli stipendiati, bolle in pentola i pensionati, trafigge i risparmiatori che continuano a sottoscrivere Bot e Btp (roba da psichiatria ma è così, basta leggere i giornali delle ultime settimane e nessuno chiama il 112 per fargli un trattamento sanitario obbligatorio, questo per me è un mistero di psicosi collettiva).

4) Le banche centrali mettono al primo posto la lotta all’inflazione: e te lo dico io che la mettono al primo posto perché l’inflazione PRIMA è subdola perché non ne percepisce nessuno l’arrivo (il popolo bue non capisce da dove provenga e chi sia il responsabile se Putin o il Covid o Mario Draghi) e per questo piace alle élites e ai governi ma DOPO scombussola l’ordine sociale ed è una delle cause dei sommovimenti elettorali nelle democrazie occidentali.

Sulla base di questi fattori, come se fossero delle novità, i mercati sono crollati venerdì scorso e molto probabilmente continueranno a farlo pure domani.

Ormai tutti gli indicatori puntano per un prosieguo del rallentamento dove ovviamente per rallentamento intendiamo quella che ci avevano spacciato per recessione ma che recessione alla fine non sembra essere (la recessione viene decretata da un particolare ufficio americano dopo mesi che è avvenuta e quindi ce ne facciamo poco delle dichiarazioni ufficiali).

Le scommesse – riportano i media finanziari - contro l’SP500 e contro il debito italiano sono ai massimi o comunque stanno crescendo vorticosamente.

Ma questa è fuffa perché la realtà è che i mercati finanziari tutto questo lo avevano già scontato e ci ritroviamo sempre e comunque all’interno della stessa banda di oscillazione anzi proprio nel mezzo della banca di oscillazione per cui è facile prevedere che finiremo sui minimi e finché reggono quei minimi non possiamo cambiare lo spartito delle nostre previsioni (che in realtà non sono previsioni, ci limitiamo a osservare quello che fanno le mani forti).

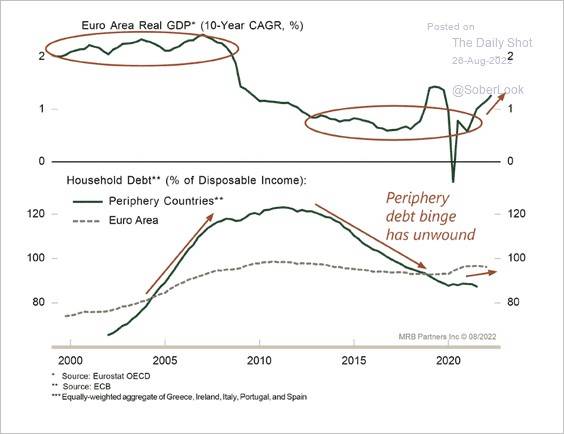

Il succo del discorso è sempre lo stesso per noi italiani “periferici” e riporto il grafico che segue che fa molto pensare:

La curva verde in alto è il PIL dei paesi “periferici” di Grecia, Irlanda, Portogallo e Spagna. Come si nota abbiamo vissuto in bolla dal 2000 al 2005 e poi ci siamo risvegliati con la crisi dei debiti sovrani e siamo sprofondati ad un livello di crescita dello “zero virgola” per un bel decennio e quindi un piccolo rimbalzo da gatto morto e la crisi del COVID. Dalla crisi siamo usciti con un bel doping fiscale e ora ci ritroviamo esattamente dove eravamo 15 anni fa allo “zero virgola”. Il tasso di crescita è di lungo periodo su 10 anni e per questo ovviamente non registra i -4% del Pil nel covid e i +5% del dopo Covid ma solo la variazione di medio periodo che rimane sempre dello “zero virgola”.

Nella sezione inferiore notiamo invece il debito delle famiglie come percentuale del reddito disponibile: verde i “maiali” periferici (tra cui noi) e invece grigio tratteggiato la media europea. Come possiamo notare le famiglie italiane (non lo Stato) sta rientrando velocemente dal debito dal 2018 rispetto alla media europea.

Diciamo che sul medio periodo soprattutto i paesi periferici stanno riducendo il debito e quindi questo riduce il consumo e quindi questo riduce l’attività economica.

La conclusione con la zappa e con il badile è che c’è sempre meno interesse a comprare le azioni italiane e sempre più interesse a “scappare” dal nostro mercato finanziario dove ormai le azioni boombastiche si contano ormai sulle dita della mano.

Durante questo imminente ribasso, lungo quanto non sappiamo e aspetterei a mettere il carro davanti ai buoi ovvero ad unirmi al coro delle prefiche che piangono già miseria fino almeno a quando i minimi di periodo reggono, sarà bene comprare azioni USA piuttosto che

azioni italiane perché davvero ormai siamo come Paese in una fase di deleveraging che sta partendo dalle famiglie ma che prima o poi toccherà anche al Governo.Sicuramente questo lunedì non sarà una giornata buona in borsa.

- dal lunedì al venerdì dalle ore 10:00 alle ore 20:00

- sabato, domenica e festivi dalle ore 10:00 alle ore 18:00.