Il rapporto mensile dell’Abi certifica, insieme ai primi segnali di diminuzione dei tassi di mercato, una prima sensibile inversione di tendenza per i mutui. Il tasso medio sulle nuove operazioni per l’acquisto di una casa è diminuito a gennaio 2024 al 3,99%, rispetto al 4,42% di dicembre 2023 e dal 4,50% di novembre 2023. È in discesa anche il tasso IRS (l’indice dei mutui a tasso fisso) a 10 anni: nei primi 14 giorni di febbraio 2024 è stato in media del 2,69%, in diminuzione di 83 punti rispetto al massimo. L’Abi ha ravvisato che il tasso Euribor a 3 mesi nelle prime due settimane di febbraio 2024 è stato in media del 3,91%, in calo di 10 punti rispetto al massimo registrato a ottobre 2023.

L’inversione di tendenza sui mutui per comprare casa era già cominciata timidamente a gennaio 2024 ed è proseguita anche a febbraio 2024, per il secondo mese consecutivo. La diminuzione dei tassi riscontrata dall’Abi è la prova che i mercati stanno già mettendo in pratica le attese al ribasso dei prossimi mesi. Molti, infatti, si aspettano che in estate la Banca centrale europea debba ridurre i tassi sul costo del denaro. Una mossa che, come in un effetto domino, avvierà una discesa più consistente anche delle rate dei mutui.

Meno compravendite in Italia

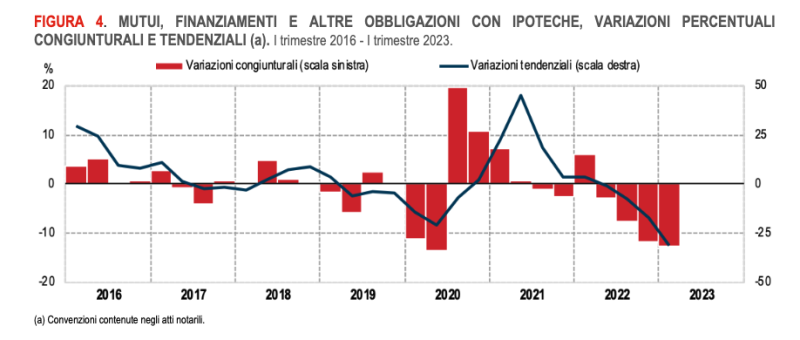

Intanto, l’Istat certifica un calo delle compravendite immobiliari nella prima metà dello scorso anno e una ancora più consistente contrazione del numero di mutui. Spiegano dall’Istituto di statistica: nel primo semestre 2023 il mercato immobiliare, con 446.416 convenzioni notarili di compravendita, ha registrato un andamento in ribasso rispetto allo stesso periodo del 2022 (-13,7%). La flessione ha interessato il settore abitativo (-14,4%), con variazioni negative superiori alla media nazionale: nel NordOvest (-19,3%) e al Centro (-17,0%); più lieve il calo nel NordEst (-11,1%), Sud (-10,2%) e isole (-5,2%).

La stragrande maggioranza delle transazioni coinvolge persone fisiche, che rappresentano circa il 95% degli acquirenti. Nonostante questo, c’è stato un leggero calo nel numero di acquirenti che hanno usufruito delle agevolazioni sulla prima casa, passando dal 65,3% nel 2022 al 62% nel 2023, e ancora di più rispetto al 68,4% del 2021, evidenziando un cambiamento nel comportamento degli acquirenti rispetto agli anni precedenti.

L’analisi dei dati evidenzia anche che le abitudini di finanziamento degli acquirenti sono cambiate. Con i tassi alle stelle, solo il 41% degli acquirenti ha fatto ricorso a mutui ipotecari nel 2023, rispetto al 52% nel 2021, quando i tassi erano significativamente più bassi. Questo suggerisce che le famiglie italiane stanno cercando alternative di finanziamento o rinviando l’acquisto di immobili a causa delle condizioni economiche sfavorevoli.

Simulazione del mutuo: rate in calo nel 2025

Analizzando la rata di un mutuo medio variabile di recente sottoscrizione (126.000 euro in 25 anni, Ltv 70%, stipulato a gennaio 2022), l’importo dovuto nel dicembre del 2023 era arrivato a superare i 750 euro. La buona notizia è che secondo le previsioni dei Futures l’inversione di tendenza ora è finalmente vicina. L’importo potrebbe infatti scendere sfiorando i 740 euro a partire dal secondo trimestre del 2024, per calare di altri 30 euro nel terzo trimestre e chiudere l’anno a circa 660 euro, vale a dire quasi 100 euro in meno rispetto alla rata di dicembre 2023. Allungando l’orizzonte temporale fino a giugno 2025 la rata potrebbe arrivare poi a circa 630 euro, con un calo complessivo di circa 120 euro.

Le prospettive per il 2024, con l’atteso taglio dei tassi, potrebbero dare nuovo slancio al mercato immobiliare, rilanciando la domanda di mutui e sostenendo le compravendite. Il mercato dei mutui nel 2024 dipenderà quindi soprattutto dalle politiche della Bce e dalle reazioni del mercato.

Un rapido taglio dei tassi potrebbe rilanciare la domanda di mutui e sostenere il settore immobiliare, ma resta da vedere quanto velocemente le famiglie risponderanno a queste misure e quali saranno gli effetti a lungo termine sul costo del denaro. D’altro canto, le banche, mentre hanno tratto indubbiamente vantaggio dall’aumento dei tassi di interesse, devono anche considerare il loro ruolo nel sostenere lo sviluppo economico e sociale del paese.

- dal lunedì al venerdì dalle ore 10:00 alle ore 20:00

- sabato, domenica e festivi dalle ore 10:00 alle ore 18:00.