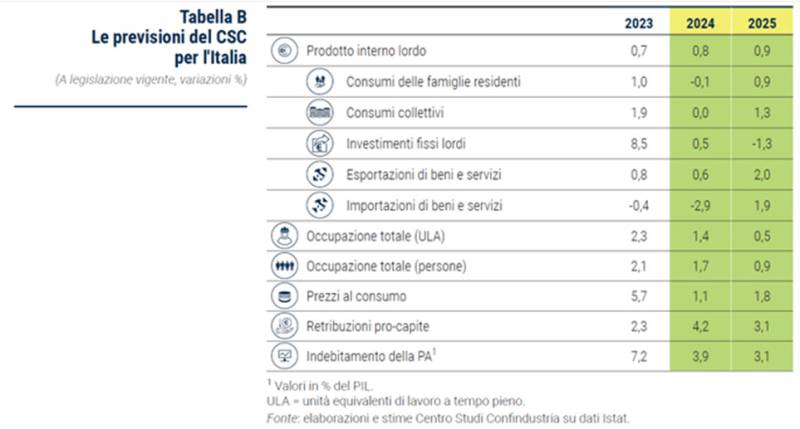

Secondo il Rapporto previsionale di autunno del Centro studi di Confindustria (CsC) presentato oggi alla Camera, l’economia italiana è destinata a crescere dello 0,8% quest’anno e dello 0,9% nel 2025. Si tratta di una revisione al ribasso rispetto alle precedenti stime (+0,9% e +1,1% rispettivamente) e di valori inferiori a quelli contenuti nel Psb (+1% e +1,2%) determinati dal ricalcolo delle serie storiche del Pil 2021-2023 recentemente effettuato dall’Istat. I dati, pur positivi, confermano un ritmo di espansione contenuto. La ripresa, sostenuta da fattori come il rilancio del commercio internazionale, l’allentamento della politica monetaria e l’implementazione del PNRR, è tuttavia frenata da una serie di criticità.

Produzione industriale

Il settore industriale mostra segni di debolezza, con una contrazione particolarmente marcata nel comparto automotive. La produzione industriale nel 2023 è diminuita del 2,4% e, nei primi otto mesi del 2024, di un’ulteriore 3,2% (rispetto ai mesi corrispondenti del 2023). Nel 3° trimestre rimane negativa, con una riduzione dello 0,5% acquisita ad agosto. A livello settoriale, emergono performance molto differenti con una crescita di altri mezzi di trasporto, riparazioni e installazioni (con un incremento del +8,0% e del +5,3% nei primi otto mesi dell’anno rispetto ai primi otto mesi del 2023), alimentari e carta (+2,7% e +1,9%), mentre pesa la contrazione dell’automotive (-17,9%), degli articoli in pelle (-15%) e dell’abbigliamento. Il valore aggiunto dell’industria in senso stretto è previsto recuperare il prossimo anno (-0,8% nel 2024, in linea con l’acquisito, +1,0% nel 2025), grazie alla ripresa della domanda, interna ed estera, comunque modesta, tra fine anno e inizio 2025.

Si fermano quest’anno (+0,5%) e scenderanno l’anno prossimo (-1,3%) gli investimenti, dopo la robusta crescita degli anni scorsi (+21,5% nel 2021, +7,5% nel 2022 e +8,5% nel 2023). Nella prima metà del 2024 hanno frenato a causa dell’azzeramento del contributo di quelli in abitazioni, ma ha inciso anche il contributo negativo di quelli in impianti e macchinari. Nella seconda parte dell’anno la dinamica è attesa diventare negativa per la caduta dell’edilizia residenziale, che si acuirà nel 2025 quando anche gli altri incentivi edilizi saranno scaduti o torneranno alle aliquote ordinarie, e nonostante l’impatto positivo del taglio dei tassi di interesse. Il calo (-15%) riporterà nel 2025 gli investimenti in abitazioni su un livello a metà tra quelli del 2021 e del 2022, corrispondente ai valori del 2008.

I consumi delle famiglie, pur risentendo della elevata propensione al risparmio, mostrano una lenta ripresa. L’elevata propensione al risparmio, arrivata molto oltre i valori “normali” (10,2% nel 2° trimestre, rispetto a 7,9% nel periodo 2015-2019) sta frenando i consumi e riflette l’intenzione delle famiglie di ricostituire il risparmio speso negli anni scorsi (a causa dell’alta inflazione) e l’incerto contesto geopolitico. In prospettiva, le famiglie dovrebbero tendere gradualmente a normalizzare il tasso di risparmio, aumentando i consumi. Inoltre, il taglio dei tassi, già avviato e atteso proseguire, agirà favorevolmente sia sui prestiti sia riducendo i costi per le famiglie, con effetti positivi che saranno più evidenti soprattutto nel 2025.

I nodi irrisolti dell’economia italiana

- Crisi demografica: L’invecchiamento della popolazione e la diminuzione della natalità stanno inaridendo il mercato del lavoro, rendendo sempre più difficile trovare manodopera qualificata.

- Crisi dell’auto: Il settore automotive, un pilastro dell’industria italiana, è in profonda crisi, con pesanti ripercussioni sull’occupazione e sulla crescita economica.

- Normative europee stringenti: L’ETS (Emission Trading System) e il CBAM (Carbon Border Adjustment Mechanism) stanno aumentando i costi di produzione per le imprese italiane, rendendole meno competitive sul mercato internazionale.

- Debito pubblico: L’elevato debito pubblico limita la capacità di manovra del governo e rende l’economia italiana più vulnerabile agli shock esterni.

- Scarsa produttività: La produttività del lavoro in Italia è inferiore alla media europea, limitando la capacità di crescita del Paese.

- Divario Nord-Sud: Le disparità economiche tra il Nord e il Sud del Paese persistono, con conseguenze negative sulla coesione sociale e sulla crescita economica

Le sfide per il futuro

Per superare queste sfide, l’Italia dovrà mettere in atto una serie di riforme strutturali, tra cui:

- Investimenti in ricerca e sviluppo: Per favorire l’innovazione e aumentare la competitività delle imprese.

- Riforma del mercato del lavoro: Per favorire la flessibilità e l’occupazione, soprattutto tra i giovani e le donne.

- Semplificazione burocratica: Per ridurre i costi per le imprese e incentivare gli investimenti.

- Riforma della giustizia: Per garantire un sistema giudiziario efficiente e ridurre i tempi della giustizia civile e penale.

- Maggiore integrazione tra Nord e Sud: Per ridurre le disparità economiche e sociali.

In conclusione, le prospettive economiche dell’Italia nel 2025 sono

caratterizzate da una certa prudenza. Per garantire una crescita sostenibile e duratura, il Paese dovrà affrontare le sfide strutturali che lo affliggono da anni, implementando politiche economiche coraggiose e lungimiranti.- dal lunedì al venerdì dalle ore 10:00 alle ore 20:00

- sabato, domenica e festivi dalle ore 10:00 alle ore 18:00.