Non si placa l'appetito verso i Btp. La nuova emissione del Tesoro ha calamitato una domanda superiore di oltre 10 volte il quantitativo offerto, confermando l'appeal della carta italiana in questo primo scorcio di 2025 dopo la doppia emissione record da 270 miliardi di euro di un mese fa.

I rendimenti ancora allettanti, anche se in discesa alla luce del nuovo taglio dei tassi apportato a fine gennaio dalla Bce, abbinati all'attuale stabilità politica del Paese, sono i principali driver che calamitano la domanda in arrivo soprattutto da investitori esteri.

Btp a 15 anni raccoglie ordini per 133 miliardi

La nuova emissione via sindacato del nuovo Btp a 15 anni (scadenza 1° ottobre 2040) ha raccolto ordini per oltre 133 miliardi di euro, oltre 10 volte il quantitativo offerta. Via XX Settembre ha infatti deciso di allocare un quantitativo di 13 miliardi di euro. Il titolo, stando a quanto riferisce Radiocor, è stato collocato con uno spread di 7 punti base sul rendimento del BTp scadenza 01/10/2039 a fronte dei 9 punti base di scarto in avvio di collocamento. L’emissione sindacata è stata conclusa da un pool di banche composto da Barclays, Deutsche Bank, Intesa Sanpaolo, Morgan Stanley e Nomura.

Alla luce di questo collocamento, il Tesoro ha deciso di non dar luogo alle aste di Btp con scadenza superiore ai 10 anni previste per il 13 febbraio.

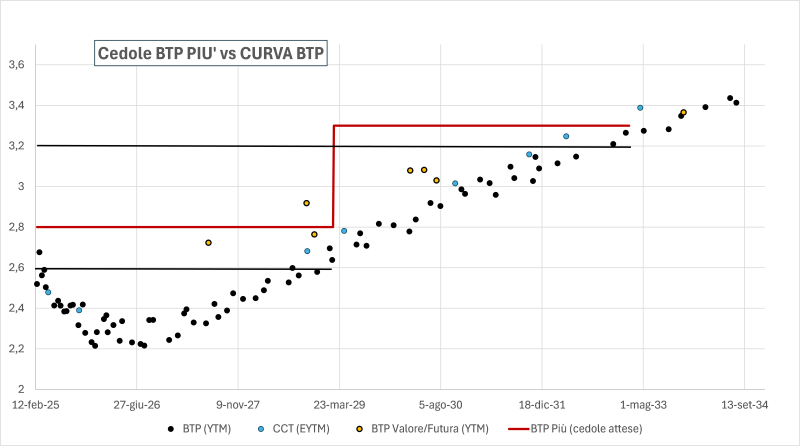

Attesa per il Btp Più: ecco come funziona l'opzione "put"

Cresce intanto l'attesa per la prossima emissione dedicata ai risparmiatori retail. Il 17 febbraio partirà infatti il Btp Più, un'evoluzione della famiglia Btp Valore che tanto successo ha avuto negli ultimi due anni.

La principale novità del Btp Più, che ha una durata complessiva di 8 anni, è la possibilità di richiedere il rimborso anticipato del capitale investito a metà percorso, ossia dopo i primi 4 anni. Questa opzione, detta "put", consente agli investitori di ottenere l’intero capitale versato senza subire le fluttuazioni del mercato secondario, a condizione che il titolo sia stato acquistato durante l’emissione iniziale di febbraio e mantenuto fino alla data della finestra di esercizio.

Rispetto ai titoli tradizionali, che possono sempre essere venduti sul mercato secondario in qualsiasi momento ma alle condizioni di mercato al momento della vendita, il Btp Più va a permettere di uscire a una data prestabilita con la garanzia di riavere l'intero capitale versato.

Le altre caratteristiche del Btp Più in attesa di sapere la cedola

Le altre caratteristiche del Btp Più vanno a ricalcare quelle del Btp Valore con la struttura dei rendimenti a "step up". Il meccanismo prevede cedole crescenti nel tempo, con una remunerazione maggiore negli ultimi quattro anni dell’orizzonte di investimento (durata complessiva: 8 anni). Questo rappresenta un premio implicito per chi mantiene il titolo fino alla scadenza naturale nel 2033.

I tassi minimi garantiti per ciascun quadriennio saranno comunicati venerdì 14 febbraio.

Dato che le cedole degli ultimi 4 anni avranno lo “step-up”, è facile immaginare che quelle dei primi 4 anni saranno inferiori a quelle di mercato. "È probabile però che il Tesoro non voglia 'esagerare' nell’abbassare le prime cedole per non disincentivare le sottoscrizioni", argomenta Luca Rescigno, responsabile Advisory Clientela Istituzionale per The Lighthouse, centro studi Finint Private Bank, che aggiunge: "Ci sarà poi da considerare il valore dell’opzione put che, essendo ceduta all’investitore, andrà ad abbassare il flusso cedolare. Trattandosi però di uno strumento indirizzato ai piccoli investitori, è ragionevole pensare che anche in questo caso il Tesoro faccia delle valutazioni che esulano dai semplici calcoli di matematica finanziaria, facendo pagare solo in parte il valore teorico dell’opzione ceduta ai sottoscrittori (e quindi abbassando le cedole meno del dovuto)".

Simulazione del rendimento rispetto a un Btp normale

Da una simulazione fatta dall'ufficio studi di Finint, con cedola primi 4 anni al 2,80% e cedola ultimi 4 anni al 3,3%, il nuovo titolo dedicato ai retail garantirebbe un premio di rendimento rispetto al BTP a 4 anni (2,80% rispetto al 2,60% del BTP normale), e offrirebbe anche una cedola più alta per gli ultimi 4 anni (3,30%), rispetto al rendimento di un BTP normale a 8 anni (3,20%).

Elaborazione: Finint Private Bank

Di conseguenza il rendimento a scadenza sarebbe del 3,12%, ossia leggermente inferiore al normale Btp a 8 anni, con valore dell’opzione “put” al 2,75%. "In questa ipotesi quindi, il valore dell’opzione “put” verrebbe caricato sui sottoscrittori, in termini di minori flussi cedolari e quindi rendimento inferiore, solo per circa 2/5 del valore effettivo", spiega Rescigno. Il sottoscrittore, si troverebbe quindi in portafoglio un’obbligazione il cui valore teorico sarebbe fin da subito superiore a quanto speso.

Tuttavia, questo extra-valore, non solo non sarebbe immediatamente catturabile, ma anzi chi volesse vendere subito il titolo dovrebbe probabilmente farlo in perdita (o al più in pareggio, se qualche market maker vorrà mantenere alto il prezzo nei primi giorni di contrattazione).- dal lunedì al venerdì dalle ore 10:00 alle ore 20:00

- sabato, domenica e festivi dalle ore 10:00 alle ore 18:00.