Lo spartito è sempre quello: inflazione fuori controllo e banche centrali pronte a riportarla dentro i binari di un quantum accettabile. Mercoledì prossimo la Fed aumenterà ancora i tassi di interesse e il mercato dà per scontato che non solo in quella occasione ci sarà un rialzo dell’1% ma un altro ulteriore 10% è da attendersi fino alla fine dell’anno. E la BCE seguirà l’esempio. I mercati apprezzano lo sforzo della BCE di contenere l’inflazione a fronte di un mercato del lavoro che continua a macinare progressi in maniera inesorabile. E del resto il senso comune la dice lunga su questa situazione dell’economia internazionale: provate a chiamare un qualsiasi artigiano (serramentista, elettricista, idraulico, etc.) e chiedergli un preventivo e se già solo vi risponde al telefono per scusarsi che non ha tempo fino a Natale potete considerarvi fortunati. Detta in un altro modo: gli italiani scoppiano di giacenze sui conti correnti, troppi. Un po’ di inflazione aiuta a diminuire il potere di acquisto, i soldi sul conto rimangono gli stessi ma comprano meno cose, si vuotano le pizzerie, i ristoranti abbassano la cresta e magari quando chiamate il vostro

elettricista vi risponde al telefono.

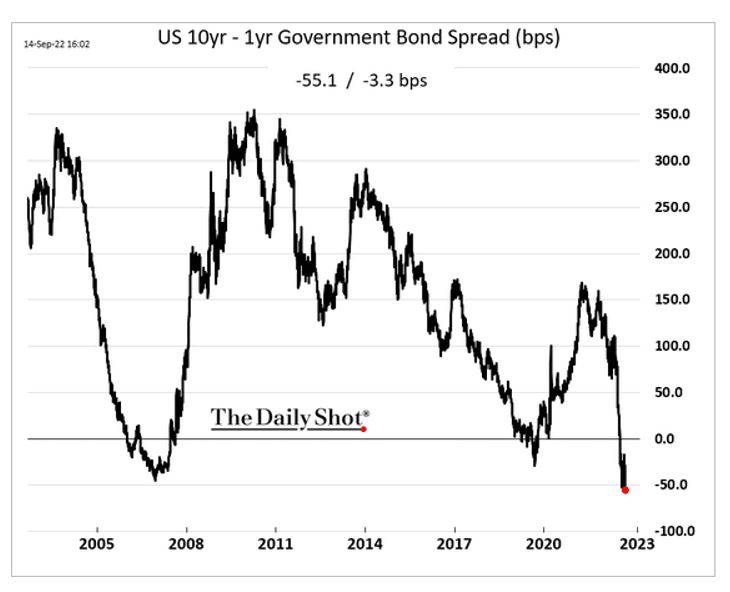

Che l’aria non sia buona lo dimostra la curva dei rendimenti USA che inizia a prendere una brutta piega e lo stesso lo spread tra bond USA a lungo termine e quelli a breve: per l’equivalenza monetaria e il buon senso della serva 1 euro oggi vale di più di 1 euro domani e quindi i tassi di interesse a breve debbono essere inferiori di quelli a lungo. Se quelli a lungo sono inferiori a quelli a breve abbiamo un problema: l’economia ha talmente fame di soldi che premia chi li presta oggi piuttosto di quelli che li prestano domani. E di nuovo ritorna il problema del nostro 1 euro che se oggi appunto vale 1 euro domani deve valere 1 euro moltiplicato il tasso di interesse ad 1 anno. Se questo non succede di nuovo abbiamo un problema.

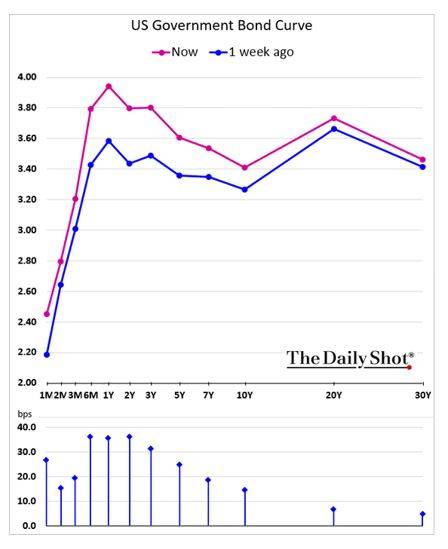

Di seguito la curva dei tassi di interesse USA oggi e 1 settimana fa in cui si vede un appiattimento della curva (linea viola rispetto a quella blu) in cui i tassi a 1 anno superano i tassi a 20 anni:

E la curva dello spread Treasury 10 anni e 1 anno racconta la stessa cosa:

E il nulla di fatto si nota anche a livello di analisi tecnica del nostro indice Ftse All Share: come potete notare siamo in una situazione di totale congestione (simile agli altri indici internazionali) in cui il nostro indice è rimbalzato per ben 3 volte sul supportone (frecce blu rialziste) ma non è stato capace di portare via nessun massimo relativo precedente (cerchi blu).

Quindi risulta davvero difficile poter dare una valutazione rialzista o ribassista del mercato perché non ci sono gli estremi.

Se vogliamo fare previsioni possiamo sostenere legittimamente che a questo punto siccome la notte è davvero buia l’alba è vicina e ci sono i segnali di politica internazionale che lo testimoniano: i russi sono alla disperazione in Ucraina, Goldman Sachs dice che ce la faremo a superare l’inverno al caldo e senza troppi danni alla struttura industriale, le pressioni di Cina ed India sulla Russia per trovare una definizione del conflitto Ucraino crescono, i consumatori USA mantengono a buco il piede sul pedale dei consumi e tanti altri ancora.

È la vecchia storia del bicchiere mezzo vuoto o mezzo pieno. Io lo posso vedere mezzo pieno ma qualsiasi altro può dimostrare che sia mezzo vuoto. I mercati alla fine hanno sempre ragione e in questo caso loro stessi votano per l’indecisione perché questo è il significato della congestione.

Uno dei principi fondamentali dell’analisi tecnica è che devi cercare la congestione e non il trend perché il trend viene dopo la congestione e quando lo hai certificato è già finito.

Per questo dobbiamo essere ottimisti sui mercati: è la congestione ed è l ‘anticamera del trend.

Quindi sappiamo cosa viene dopo.

So che è un ragionamento che può apparire troppo sottile o troppo brutale ma in ogni caso vale la pena di ragionarci sopra: se questo è i punto più buio allora l’alba è vicina.

In altre parole le cattive notizie ormai non spaventano più i mercati perché le hanno già digerite. E questo sembra assurdo ma è un buon segno.

Cresce la passione per le obbligazioni che con questi tassi stanno tornando di moda: in un mio webinar che puoi vedere qui; ho segnalato le seguenti due obbligazioni con un rendimento del 6 – 7 % (taglio minimo 100.000 euro):

ISIN XS2212625656 Dovalue 5% Call 04.08.

2025 Issuer DOVALUE Market Price 96.21 YTM % 6,42 AmountOutstanding 265.000 Minimum Size 1000

ISIN XS2367103780 Dovalue 3.375% Callable 31.07.2026 Market Price 87.11 YTM % 7,29 Amount

Outstanding 300.000 M Minimum Size 100,000.0

- dal lunedì al venerdì dalle ore 10:00 alle ore 20:00

- sabato, domenica e festivi dalle ore 10:00 alle ore 18:00.